Общепроизводственные расходы.

1 2 3 4 5 6 7

В себестоимости продукции очень значительную часть составляют общепроизводственные расходы. Это накладные издержки на обслуживание и управление производством.

К общепроизводственным расходам относятся:

- расходы на управление производством;

- амортизация основных средств;

- амортизация нематериальных активов;

- расходы на содержание и эксплуатацию оборудования;

- расходы на совершенствование технологии;

- расходы на обслуживание производственного процесса;

- расходы на охрану труда;

- расходы на охрану окружающей среды;

- налоги и сборы;

- другие расходы.

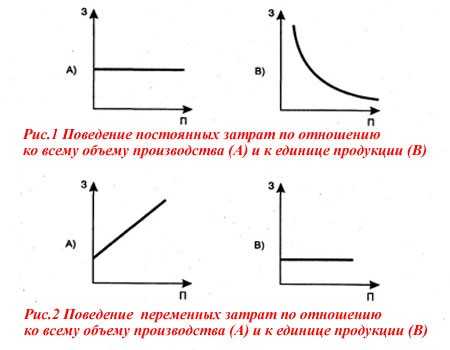

Общепроизводственные затраты делят на переменные и постоянные.

К переменным относятся расходы на обслуживание и управление производством, которые изменяются прямо пропорционально изменению объема производства.

В конечном счете величина переменных затрат зависит не только от объемов производства, но и от экономии материальных и трудовых затрат в результате проведения на предприятии модернизации и реконструкции, внедрения новых технологий и организации труда. На практике выделяют три возможных случая увеличения переменных затрат:

- пропорционально увеличению объемов производства;

- регрессивно;

- опережающими темпами по сравнению с ростом объема производства.

Последний случай особый, он обусловлен , отсутствием какой бы то ни было рационализации производства, а так же перерасходом материальных и трудовых ресурсов.

К постоянным относятся расходы на обслуживание и управление производством, которые остаются неизменными с изменением объема производства.

Следует помнить, что деление расходов на постоянные и переменные весьма условно. К примеру, при сбоях в работе (отсутствие сырья, аварийные ситуации, отсутствие заказов на поставку и т.д.) предприятия экономят как раз на постоянных расходах, рабочие повременщики переводятся на сокращенный рабочий день, сокращается количество плановых и текущих ремонтов оборудования. Получается, что сумма постоянных расходов зависит от стабильности работы предприятия, уровня цен на ресурсы, объемов производства и не является постоянной.

Часто в практике можно встретить затраты, содержащие в себе компоненты переменных и постоянных издержек. Например, затраты на материально-техническое обеспечение считаются смешанными, состоящими из запланированных (постоянных) затрат на материально-техническое обеспечение, осуществляемое при любом объеме производства, и переменных затрат, которые находятся в непосредственной зависимости от объема производства.

Перечень постоянных и переменных общепроизводственных издержек предприятие устанавливает самостоятельно исходя из специфики производства.

В состав себестоимости можно вносить не все общепроизводственные расходы, а лишь переменные и часть постоянных. Это зависит от соотношения фактического выпуска продукции и нормальной производственной мощности. Остаток зачисляется в состав реализованной продукции.

На этом пока все, в следующей статье рассмотрим общехозяйственные расходы.

Если у Вас есть вопросы можно задать их ЗДЕСЬ.

1   2  3  4  5  6 7

Список Всех статей.

«Самоучитель 1С: Зарплата и управление персоналом.» Просто и доступно 1С:

>> Читать Полное Описание << |

Автор: Вячеслав Краснов | «Самоучитель 1С: Бухгалтерия 8.3.» «Совершенно новый подход изучения программы 1С Бухгалтерия 8.3»

>> Читать Полное Описание << |

Автор: Вячеслав Краснов | «Самоучитель 1С Бухгалтерия 8.2»

>> Читать Полное Описание << |

tehkd.ru

Общепроизводственные и общехозяйственные расходы

Общепроизводственные расходы — это затраты на содержание, организацию и управление производствами (основное, вспомогательное, обслуживающее).

К ним относятся: расходы по содержанию и эксплуатации машин и оборудования; амор-тизационные отчисления и затраты на ремонт имущества, используемого в производстве; расходы на отопление, освещение и содержание помещений; арендная плата за помещения; оплата труда работников, занятых обслуживанием производства; другие аналогичные по назначению расходы.

Общепроизводственные расходы отражаются по дебету счета 25 «Общепроизводственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др.

Д25 К02,05,10,21,60,76,70,69… Учтена сумма общепроизводственных расходов.

Расходы, учтенные на собирательно-распределительном счете 25, в последний день истекшего месяца списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». Порядок распределения организация устанавливает самостоятельно (например, пропорционально прямым затратам производства или величин зарплаты сотрудников производства).

Установленный порядок распределения затрат закрепляется в учетной политике.

Проводки:

Д20 К25 Списаны общепроизводственные расходы, связанные с деятельностью основного производства;

Д23 К25 Списаны общепроизводственные расходы, связанные с деятельностью вспомогательного производства;

Д29 К25 Списаны общепроизводственные расходы, связанные с деятельностью обслуживающего производства.

Аналитический учет общепроизводственных расходов ведут по каждому цеху в ведомостях учета затрат цехов (форма №12), которые заполняются на основе первичных документов и разработочных таблиц распределения материалов, зарплаты, услуг вспомогательных производств и т.д.

Общехозяйственные расходы — расходы, непосредственно не связанные с производственным процессом.

К ним относятся: административно-управленческие расходы; содержание общехозяйственного персонала; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и т.п. услуг; другие аналогичные по назначению управленческие расходы.

Общехозяйственные расходы отражаются по дебету собирательнораспределительного счета 26 «Общехозяйственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими организациями (лицами) и др.

Проводки:

Д26 К02,05,10,60,76,70,69…Учтена сумма общехозяйственных расходов.

Аналитический учет общехозяйственных расходов ведется в ведомостях учета общехозяйственных расходов, расходов будущих периодов и непроизводственных расходов (форма №15), которые составляют на основании первичных документов и разработочных таблиц.

Общехозяйственные расходы списываются в зависимости от способа формирования себестоимости.

1. Если готовая продукция учитывается по полной производственной себестоимости, то расходы, учтенные на счете 26, списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства, 29 «Обслуживающие производства и хозяйства» (если вспомогательные и обслуживающие производства и хозяйства выполняли работы и услуги на сторону). Порядок распределения общехозяйственных расходов на основное, вспомогательное и обслуживающее производство организация устанавливает самостоятельно в учетной политике (например, пропорционально прямых затрат этих производств).

2. Если используется сокращенная себестоимость, то расходы со счета 26 сразу списываются на субсчет 90-2 «Себестоимость продаж».

Счета 25 и 26 в конце месяца закрываются и сальдо не имеют.

Организации, оказывающие услуги посреднического характера: агенты, брокеры, дилеры, комиссионеры на 26 счете указывают все свои расходы. Учет по счету 20 «Основное производство» не ведут. Учет незавершенного производства

К незавершенному производству согласно п.63 Положения по ведению бухгалтерского учета и отчетности относятся: продукция (работы), не прошедшая всех стадий технологического процесса и изделия неукомплектованные, не прошедшие испытаний и технической приемки, а также незаконченные работы, не принятые заказчиком.

К незавершенному производству также относится полностью укомплектованная продукция, которая не прошла испытаний, предусмотренных технологией.

В учете незавершенное производство может отражаться:

1. при единичном производстве — по фактическим затратам;

2. при массовом и серийном производстве —

• по фактической производственной себестоимости;

• по плановой производственной себестоимости;

• по прямым статьям затрат;

• по стоимости сырья, материалов, полуфабрикатов.

Объем незавершенного производства определяют путем инвентаризации или документальным методом.

• в целом как законченную и сданную заказчику работу;

• по отдельным этапам выполненной работы.

Первый вариант традиционен, при втором варианте учет ведется с использованием счета 46 «Выполненные этапы по незавершенным работам». По дебету счета отражается стоимость оплаченных заказчиком законченных организацией этапов работы в корреспонденции со счетом 90 «Продажи». По окончании всех этапов оплаченную заказчиком стоимость списывают со счета 46 в дебет счета 62 «Расчеты с покупателями и заказчиками».

Оценка остатков НЗП производится на основании данных первичных учетных документов о движении и об остатках сырья и материалов, готовой продукции по цехам. Наличие и величина остатков незавершенного производства зависят от характера и длительности технологического процесса, а также особенностей выпускаемой продукции. Размер остатков незавершенного производства устанавливают путем проведения инвентаризации.

Остатки по счету 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» на конец месяца показывают стоимость незавершенного производства в соответствующих производствах.

В состав затрат, уменьшающих налогооблагаемую прибыль, включаются только прямые расходы, относящиеся к реализованной готовой продукции. Прямые расходы, относящиеся к незавершенным работам, а также к готовой, но не реализованной продукции, налогооблагаемую прибыль не уменьшают.

Лекция №10 Учет готовой продукции, товаров и процесса реализацииВопросы:

1. Синтетический учет готовой продукции;

2. Учет реализации продукции (работ, услуг) и расчетов с покупателями;

3. Инвентаризация готовой продукции;

4. Учет товаров и их реализации.

Похожие статьи:

poznayka.org

Общепроизводственные и общехозяйственные расходы — Энциклопедия по экономике

Однако и общехозяйственные расходы также следует признать косвенными, так как они участвуют в калькулировании полной себестоимости продукции и также не могут быть отнесены на изделие прямым путем. Поэтому ниже речь пойдет об учете и участии в калькулировании себестоимости продукции общепроизводственных и общехозяйственных расходов. В литературе их часто называют накладными расходами [23,24,43]. [c.142]Рассмотрим порядок распределения общепроизводственных и общехозяйственных расходов при калькулировании полной себестоимости. [c.147]

Согласно п. 1.2.5 Инструкции МНС РФ № 62 О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций 1 в целях правильного исчисления налога на прибыль плательщики обязаны обеспечить раздельное ведение учета по видам деятельности. Общепроизводственные и общехозяйственные расходы распределяются пропорционально размеру выручки, полученной от каждого вида деятельности в общей сумме выручки. [c.156]

В результате списания прямых издержек, общепроизводственных и общехозяйственных расходов на счете 20 Основное производство накапливаются затраты. Одна их часть в конечном счете становится готовой продукцией и по истечении отчетного периода перечисляется в дебет счета 43 Готовая продукция , другая — в виде сальдо остается на счете 20 и характеризует размер незавершенного производства на конец периода. От правильной оценки незавершенного производства зависит достоверность калькуляционных расчетов, а следовательно, и размер продекларированной прибыли. [c.156]

Производственная мощность покрасочного цеха — 2500 м2 окрашенной поверхности в месяц. Допустим, что сторонним организациям услуги не оказываются, и мощности загружены на 100% выполнением внутренних заказов. В табл. 8.2 представлена смета расходов этого подразделения, составленная с учетом разработанных предприятием норм расхода прямых затрат (материальных и трудовых), норм общепроизводственных и общехозяйственных расходов. Удельные переменные расходы при выполнении внут- [c.454]

Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы. Анализ этих расходов производится путем сравнения их фактической величины на рубль продукции в динамике за 5—10 лет, а также с плановым уровнем отчетного периода. Такое сопоставление показывает, как изменилась их доля в стоимости продукции в динамике и по сравнению с планом и какая наблюдается тенденция — роста или снижения. [c.196]

Для анализа общепроизводственных и общехозяйственных расходов [c.197]

Та б л и u a 11.17. Факторы изменения общепроизводственных и общехозяйственных расходов [c.197]

Если вы никогда не работали на предприятии, пожалуйста, тщательно изучите эту главу и приложение к ней. Она писалась для читателей с незначительным опытом в бизнесе. Бели же он у вас есть, то приложение к данной главе будет легко понято. Если вы хотите глубже освоить бухгалтерские приемы, обратитесь к гл. 15 и 16. Так, раздел, связанный с общепроизводственными и общехозяйственными расходами, требует специального изучения. [c.68]

В ходе дальнейшего исследования необходимо выяснить причины перерасхода по общепроизводственным и общехозяйственным расходам, для чего следует выявить отклонения по каждой статье. Рассмотрим вначале изменение по сравнению с установленной сметой общепроизводственных (цеховых) расходов (табл. 13.14). [c.474]

В бухгалтерском учете отсутствует четкая аналитическая группировка информации о затратах по стадиям кругооборота средств, видам и функциям деятельности хозяйствующего субъекта. Достаточно четко отражаются лишь прямые затраты на производство продукции. Что касается затрат на другие виды и функции деятельности, то они рассредоточены на различных синтетических счетах в составе комплексных статей общепроизводственных и общехозяйственных расходов, содержащих различные по экономическому содержанию и целевому назначению издержки, а также на счетах учета материальных ценностей и коммерческих расходов. Таким образом, чрезвычайно осложняются задачи определения границ ответственности за издержки, что приводит к существенному ослаблению, а иногда и к невозможности контроля за деятельностью отдельных структурных подразделений, в частности служб и отделов предприятия, в области формирования затрат. [c.482]

Различают также затраты прямые и косвенные. Прямые затраты связаны с производством определенных видов продукции (сырье, материалы, зарплата производственных рабочих и пр.). Они прямо относятся на тот или другой объект калькуляции. Косвенные расходы связаны с производством нескольких видов продукции и распределяются по объектам калькуляции пропорционально соответствующей базе (основной и дополнительной зарплате рабочих или всем прямым расходам, производственной площади и т.д.). Примером косвенных расходов являются общепроизводственные и общехозяйственные расходы, затраты на содержание основных средств и др. [c.470]

Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы. Анализ этих расхо- [c.490]

Косвенные расходы, также как и прямые, относятся на себестоимость продукции (работ, услуг), но косвенным путем, т.е. путем распределения между отдельными видами продукции (работ, услуг). К ним относятся общепроизводственные и общехозяйственные расходы, работы и услуги вспомогательных производств и др. [c.124]

Накладные расходы образуются в процессе деятельности, в ходе обслуживания производства и управления им. Это общепроизводственные и общехозяйственные расходы. [c.309]

Накладные расходы возникают в связи с организацией и обслуживанием производственного процесса и управлением им и состоят из общепроизводственных и общехозяйственных расходов. [c.314]

При небольшом удельном весе и стабильности остатков незавершенного производства общепроизводственные и общехозяйственные расходы относятся на остатки незавершенного производства в плановом (сметно-нормативном) размере. [c.319]

На втором этапе распределяются общепроизводственные и общехозяйственные расходы. Учтенные предварительно на счетах 25 и 26, эти расходы сначала распределяются между выпущенной готовой продукцией и остатками незавершенного производства. Затем общепроизводственные и общехозяйственные расходы распределяются между отдельными видами продукции, работ и услуг и относятся в дебет счета 20 Основное производство (или 90 Продажи ). [c.320]

Обоснованность баланса бухгалтерскими расчетами. Баланс оказывается тем правдивее, чем точнее сделаны бухгалтерские расчеты. К ним в первую очередь относятся расчеты по распределению отклонений фактической себестоимости товарно-материальных ценностей от стоимости их по учетным ценам, списанию общепроизводственных и общехозяйственных расходов, калькуляции себестоимости продукции и т. п. Результаты этих расчетов оказывают влияние на величину остатков товарно-материальных ценностей, незавершенного производства, прибыли и других показателей бухгалтерского баланса. На правдивость баланса большое влияние оказывает правильность образования резервов. Резервы организации создают за счет издержек производства, когда соответствующие суммы включаются в себестоимость продукции (резерв на оплату отпусков, резерв на затраты по ремонту основных средств и др.). Размеры резервов, образуемых за счет издержек производства, непосредственно влияют на сумму прибыли. Поэтому при проверке реальности баланса необходимо исследовать правильность отчислений в резервы. На практике имеют место случаи неправильного списания расходов за счет резервов, а также случаи отнесения на издержки производства расходов, которые подлежат списанию за счет соответствующих резервов. В результате в балансе отражаются неправильные сумма прибыли и остатки резервов. Поэтому при анализе следует проверять не только правильность образования резервов, но и правильность их использования. Порядок образования и использования резервов определяется соответствующими нормативными документами, знать которые необходимо и бухгалтеру, и аналитику. [c.31]

Если прибыль от разных видов деятельности облагается налогом по разным ставкам, то общепроизводственные и общехозяйственные расходы должны распределяться в порядке, установленном налоговым законодательством. [c.167]

Начисленные затраты увеличивают себестоимость текущих вложений в основные и вспомогательные производства. Кроме того, метод начислений распространяется на расходы на содержание и эксплуатацию оборудования и расходы на организацию производства и управление (в российской терминологии общепроизводственные и общехозяйственные расходы) и т. д. Одновременно с начислением расходов формируются начисленные обязательства перед персоналом по оплате труда и перед социальными внебюджетными фондами. [c.191]

Для учета износа малоценных и быстроизнашивающихся предметов применяется регулирующий контрактивный счет 13 Износ малоценных и быстроизнашивающихся предметов . Износ МБП представляет собой издержки производства и включается в себестоимость продукции. По существу, это косвенные расходы, которые относятся сначала на дебет счетов по учету расходов на обслуживание производства и управления. Начисление соответствущей доли (части) износа производится при отпуске МБП со склада в эксплуатацию по дебету соответствующего счета затрат или источников покрытия износа и кредиту счета Износ МБП . Так, износ на МБП, отпущенные на производственные цели, отражается по дебету счетов Общепроизводственные и общехозяйственные расходы и кредиту счета Износ МБП . Оставшаяся часть стоимости МБП (за вычетом стоимости остатков металлолома, ветоши и т.д. по цене их возможного использования) списывается на издержки при выбытии (списании по акту) 25, 26 — 13 (доначисление износа) 13 — 12/2 (100% стоимость за вычетом стоимости оприходованных пригодных отходов) 10 — 12/2 (стоимость отходов, пригодных к использованию). [c.172]

План прямых затрат, а также абсолютная величина общепроизводственных и общехозяйственных расходов в течение отчетного периода не нарушались фактический объем производства продукции оказался больше или меньше предусмотренного планом. Фактическая себестоимость произведенной продукции в этом случае не будет соответствовать плановой, потому что соответственно изменению производства изменяются размеры той доли общепроизводственных и общехозяйственных расходов, которая относится к постоянным расходам. [c.230]

В отдел учета производства поступают наряды или другие документы по учету труда и заработной платы. Они сортируются так же, как и первичные документы по учету расхода материалов, т.е. по сериям, а потом позаказно в пределах каждого цеха. Затраты по труду заносятся позаказно в собирательные ведомости. В этих же ведомостях производится начисление общепроизводственных и общехозяйственных расходов, поскольку в этих производствах распределение общепроизводственных расходов осуществляется обычно пропорционально прямой зарплате. Брак и специальные расходы, если они имели место, делятся позаказно. [c.234]

Исходными данными для составления плановой калькуляции служат планы работ и объем производства, плановые расчеты по затратам труда и расходы на его оплату, нормы затрат средств производства (амортизации основных производственных средств, расходов сырья и материалов, малоценных и быстроизнашивающихся предметов и других средств) и сметы общепроизводственных и общехозяйственных расходов. Назначение плановой калькуляции состоит в том, чтобы определить уровень затрат и себестоимость продукции, намечаемой к производству с учетом рыночного спроса она служит информацией для анализа и основой прогнозирования финансовых результатов производственной деятельности. При составлении плановой калькуляции учитывается все организационно-технические мероприятия, намечаемые на планируемый (предстоящий) период. [c.238]

Установление единообразной методики определения состава затрат, образующих себестоимость продукции, единой для всех отраслей, группировка расходов по экономическим элементам, на основании которых строятся ведомственные номенклатуры статей калькуляции, общепроизводственных и общехозяйственных расходов, — это важная база для калькулирования продукции, но недостаточная. Для определения себестоимости отдельных видов продукции необходимо еще установление объектов учета затрат и объектов калькулирования. [c.241]

К непроизводственным расходам относят и потери, возникшие в результате порчи или недостачи сырья, материалов, полуфабрикатов, готовой продукции и других материальных ценностей. Если подобного рода потери возникают по вине ответственных или должностных лиц, они взыскиваются с виновников. В том случае, когда виновники потерь от порчи и недостач не установлены, сумму ущерба списывают на соответствующие счета затрат основного или вспомогательного производства, общепроизводственных и общехозяйственных расходов — в зависимости от места возникновения потерь. При этом суммы выявленных потерь предварительно относят на счет 84 Недостачи и потери от порчи ценностей , а затем, по мере выяснения причин, списывают на себестоимость продукции через соответствующие счета. [c.268]

При калькулировании себестоимости продукции общепроизводственные и общехозяйственные расходы распределяются пропорционально затратам по переработке, а расходы по содержанию и эксплуатации оборудования распределяются пропорционально -прямо отнесенной сумме амортизации. Распределенные указанные расходы списываются на соответствующие субсчета счета 20 Основное производство . Объект калькуляции — основные продукты по технологическим процессам, а калькулируемая единица — тонна полученной продукции. [c.289]

Регистром аналитического учета издержек по животноводству является книга по учету производства (животноводство) или журнал-ордер (при журнально-ордерной форме счетоводства). В этом регистре на каждую перечисленную группу скота открывается отдельный счет. Заметим при этом, что учет должен обеспечивать показатели, по которым можно было бы проконтролировать соблюдение норм расхода кормов, подстилки, мелкого инвентаря, топлива, износа основных средств (амортизационных отчислений), использование фонда оплаты труда и выполнение смет общепроизводственных и общехозяйственных расходов. Поэтому расходы по каждому аналитическому счету учитывают в разрезе статей калькуляции себестоимости продукции. [c.312]

Документы бухгалтерского оформления составляются работниками бухгалтерии в тех случаях, когда для записи хозяйственной операции других документов нет, или с целью подготовки распорядительных и оправдательных документов для отражения в бухгалтерском учете. Например, ведомости распределения общепроизводственных и общехозяйственных расходов, ведомости начисления и распределения амортизационных отчислений, накопительные ведомости, калькуляции фактической себестоимости продукции, расчеты отклонений от нормативной себестоимости, разные виды справок и расчетов, составляемых бухгалтерией и т.п. [c.146]

При составлении сводной сметы затрат по предприятию необходимо учесть кроме цеховых затрат общепроизводственные и общехозяйственные расходы по предприятию в целом, для чего составляются соответствующие сметы по этим расходам. [c.318]

Высокий удельный вес сырья (например, при производстве сахара расход сырья в 6—7,5 раз превышает по весу готовую продукцию, крахмала — в 6 раз), топлива, отдельных вспомогательных материалов вызывает повышенную потребность в оборотных средствах, предопределяет повышенный грузооборот предприятия. Для этих производств, как правило, характерны неполное использование производственных мощностей, замедленная оборачиваемость средств, более высокий размер амортизационных отчислений на единицу продукции, высокий уровень общепроизводственных и общехозяйственных расходов. [c.393]

Как показывает опыт, весь цикл закрытия счетов с применением компьютера целесообразно разделить на три этапа на первом этапе закрываются счета по учету вспомогательных производств (счет 23), общепроизводственных и общехозяйственных расходов (счета 25 и 26) на втором этапе закрываются счета 20 (основное производство), 21 (полуфабрикаты собственного производства), 29 (обслуживающие производства и хозяйства) на т р е т ь е м — все остальные счета. [c.319]

Экономический характер многих видов общепроизводственных и общехозяйственных расходов аналогичен, что и обусловливает одинаковый подход к их анализу. В этих расходах решающую роль играют расходы на содержание аппарата управления, большое место занимают амортизация и текущий ремонт основных фондов, возмещение износа МБП. [c.123]

Корректировка сметы по отдельным видам этих расходов не проводится, так как они считаются условно-постоянными. Анализ сводится к контролю за соблюдением смет и рассмотрению обоснованности запланированного изменения уровня общепроизводственных и общехозяйственных расходов и степени его выполнения. [c.123]

Некоторая часть вспомогательных материалов расходуется на обслуживание производства и стоимость их относится на общепроизводственные и общехозяйственные расходы. Как правило, удельный вес их в затратах производства незначителен, не превышает три-четыре процента. Тем не менее, за расходованием этих материалов должен быть установлен строгий контроль. Обычно материалы, списываемые на общепроизводственные и общехозяйственные расходы, относятся [c.83]

Заметим, что вспомогательные материалы, относимые на общепроизводственные и общехозяйственные расходы, оформляются материальными требованиями в отличие от основных материалов, относимых на основное производство, которые оформляются лимитными картами. [c.84]

Известно, что производственные затраты в зависимости от объема производства делятся на две большие группы условно-постоянные и переменные. Рассмотрим особенности формирования каждой группы затрат в отдельности. Величина первой группы, в которую включают амортизацию скважин и прочие основные средства, затраты на обслуживание скважин и расходы, связанные с управлением производственно-хозяйственной деятельностью предприятия, в значительной мере предопределяется числом эксплуатационных скважин. Амортизационные отчисления, составляющие более половины затрат этой группы, прямо зависят от числа скважин. Затраты на обслуживание, включающие заработную плату производственного персонала и расходы по текущему ремонту основных производственных средств, так> зависят от числа скважин. Общепроизводственные и общехозяйственные расходы обусловливаются размером пред-прир»>>я, который находится в зависимости от действующего фонда и системы расположения эксплуатационных скважин на продуктивной площади. [c.5]

При однопрофильной деятельности общепроизводственные и общехозяйственные расходы, учитываемые соответственно на счетах 25 и 26, могут распределяться по-разному. Базы распределения указываются в соответствующих нормативных документах, в основном в методических рекомендациях по планированию, учету и калькулированию себестоимости продукции. Этой базой могут быть стоимость израсходованных материалов, сумма прямой заработной платы, сумма прямых расходов, число отработанных машино-часов, площадь и др. При этом косвенные расходы могут распределяться пропорционально или одному какому-либо показателю, или для отдельных видов расходов могут быть выбраны разные базы распределения. [c.167]

economy-ru.info